PCC-3 po ustanowieniu hipoteki – co trzeba zrobić po podpisaniu umowy kredytowej?

Podpisanie umowy kredytowej to dla wielu osób ogromna ulga. Wreszcie jest decyzja, bank się zgodził, nieruchomość coraz bliżej, a cały proces kredytowy wydaje się zmierzać do końca.

I wtedy pojawia się jeszcze jedna formalność, o której łatwo zapomnieć:

deklaracja PCC-3 od ustanowienia hipoteki.

Brzmi urzędowo? Tak.

Czy jest skomplikowane? Niekoniecznie.

Czy warto tego dopilnować? Zdecydowanie tak.

W tym artykule wyjaśniamy po ludzku, kiedy trzeba złożyć PCC-3, ile wynosi podatek od ustanowienia hipoteki, kto powinien go zapłacić i co zrobić, żeby spokojnie zamknąć ten etap formalności.

Czym jest PCC-3 przy kredycie hipotecznym?

PCC-3 to deklaracja dotycząca podatku od czynności cywilnoprawnych. Przy kredycie hipotecznym chodzi konkretnie o podatek od ustanowienia hipoteki.

Hipoteka jest zabezpieczeniem banku. Oznacza to, że bank wpisuje swoje zabezpieczenie do księgi wieczystej nieruchomości. Dzięki temu, jeśli kredyt nie byłby spłacany, bank ma określone prawa związane z dochodzeniem spłaty z tej nieruchomości.

Sam wpis hipoteki do księgi wieczystej to jedno.

Podatek od ustanowienia hipoteki to drugie.

I właśnie do rozliczenia tego podatku służy deklaracja PCC-3.

Ile wynosi podatek od ustanowienia hipoteki?

W przypadku hipoteki zabezpieczającej wierzytelność o wysokości nieustalonej, a tak najczęściej traktowana jest hipoteka przy kredycie hipoteczny, podatek wynosi 19 zł. Taką kwotę jako stawkę dla ustanowienia hipoteki wskazuje rządowy serwis podatki.gov.pl.

To nie jest wysoki koszt, ale ważne jest, żeby go prawidłowo rozliczyć i zapłacić w terminie.

Kiedy trzeba złożyć PCC-3?

Deklarację PCC-3 składa się zasadniczo w terminie 14 dni od dnia powstania obowiązku podatkowego. Taki termin wskazuje formularz PCC-3 oraz informacje podatkowe dotyczące PCC.

W praktyce przy ustanowieniu hipoteki chodzi zwykle o dzień podpisania oświadczenia o ustanowieniu hipoteki albo zawarcia umowy ustanowienia hipoteki. Tak opisuje to m.in. karta usługi KAS dotycząca rozliczenia PCC-3 od ustanowienia hipoteki.

To ważne, bo termin nie zawsze liczymy od dnia, w którym sąd faktycznie wpisze hipotekę do księgi wieczystej. Nie warto więc czekać „aż sąd coś zrobi”, tylko sprawdzić datę dokumentu, na podstawie którego ustanawiana jest hipoteka.

Kto składa PCC-3?

Deklarację składa osoba, która ustanawia hipotekę, czyli najczęściej właściciel nieruchomości.

Jeśli nieruchomość ma jednego właściciela, zwykle składany jest formularz PCC-3.

Jeśli nieruchomość ma kilku właścicieli, może być potrzebny również załącznik PCC-3/A dla pozostałych współwłaścicieli. Formularze elektroniczne PCC, w tym PCC-3 i PCC-3/A, są dostępne w serwisie podatki.gov.pl.

W praktyce warto ustalić, kto będzie osobą wskazaną w głównej deklaracji, a kto zostanie ujęty w załączniku.

Czy bank składa PCC-3 za klienta?

Zwykle nie.

Bank może przypomnieć o obowiązku, a informacja o podatku może pojawić się w dokumentach kredytowych, ale co do zasady to klient powinien dopilnować złożenia deklaracji i zapłaty podatku.

To jest jeden z tych drobnych obowiązków po podpisaniu umowy kredytowej, które łatwo przeoczyć, bo klient skupia się na akcie notarialnym, uruchomieniu kredytu, przeprowadzce albo budowie.

Czy zawsze trzeba samodzielnie składać PCC-3?

Nie zawsze.

Jeśli oświadczenie o ustanowieniu hipoteki i wniosek o wpis hipoteki są zawarte w akcie notarialnym, notariusz może pobrać i odprowadzić podatek. Wtedy klient zwykle nie składa już samodzielnie PCC-3 w tym zakresie.

Dlatego warto sprawdzić dokumenty z aktu notarialnego i zapytać notariusza albo eksperta, czy podatek od ustanowienia hipoteki został już pobrany.

Najważniejsze pytanie brzmi:

Czy ktoś już odprowadził za mnie PCC od ustanowienia hipoteki, czy muszę zrobić to samodzielnie?

Rynek wtórny, rynek pierwotny i budowa domu – kiedy pojawia się PCC-3?

Moment ustanowienia hipoteki może wyglądać różnie w zależności od rodzaju transakcji.

Zakup mieszkania lub domu z rynku wtórnego

Przy rynku wtórnym często najpierw dochodzi do aktu notarialnego przenoszącego własność, a następnie ustanawiana jest hipoteka na rzecz banku.

Jeśli kwestie związane z wpisem hipoteki i podatkiem zostały załatwione u notariusza, może się okazać, że klient nie musi już składać PCC-3 samodzielnie. Jeśli jednak podpisywane jest osobne oświadczenie o ustanowieniu hipoteki, obowiązek może spoczywać na kliencie.

Zakup nieruchomości od dewelopera

Przy rynku pierwotnym proces bywa inny. Często najpierw bank uruchamia kredyt zgodnie z harmonogramem, a przeniesienie własności i ustanowienie hipoteki następują później – po zakończeniu inwestycji i podpisaniu aktu przenoszącego własność.

To oznacza, że PCC-3 może pojawić się dopiero na późniejszym etapie, a nie w dniu podpisania umowy kredytowej.

Budowa domu

Przy budowie domu hipoteka może być ustanawiana na działce, na której powstaje dom. W zależności od tego, jak wygląda proces i dokumenty bankowe, obowiązek złożenia PCC-3 może pojawić się na etapie ustanowienia zabezpieczenia hipotecznego dla kredytu.

W każdej z tych sytuacji najbezpieczniej sprawdzić konkretną datę oświadczenia o ustanowieniu hipoteki oraz zapisy w umowie kredytowej.

Jak złożyć PCC-3 instrukcja?

Deklarację PCC-3 można złożyć elektronicznie albo tradycyjnie. KAS wskazuje, że deklarację można złożyć m.in. elektronicznie przez podatki.gov.pl, listownie albo papierowo w urzędzie skarbowym.

Najwygodniej zwykle zrobić to online.

Opcja 1: złożenie PCC-3 przez e-Urząd Skarbowy

Możesz zalogować się do e-Urzędu Skarbowego i wybrać odpowiedni formularz PCC-3. Aktualne formularze elektroniczne PCC są dostępne w serwisie podatki.gov.pl.

W uproszczeniu potrzebujesz:

- danych osoby składającej deklarację,

- właściwego urzędu skarbowego,

- daty ustanowienia hipoteki,

- informacji, że chodzi o ustanowienie hipoteki,

- kwoty podatku: 19 zł,

- ewentualnie danych współwłaścicieli, jeśli wymagany jest załącznik PCC-3/A.

Po wysłaniu deklaracji pamiętaj jeszcze o opłaceniu podatku. Samo złożenie formularza nie oznacza, że podatek został zapłacony.

Opcja 2: złożenie papierowo lub listownie

Możesz też wypełnić formularz papierowy i złożyć go w urzędzie skarbowym albo wysłać listownie.

Warto wtedy zachować potwierdzenie nadania oraz potwierdzenie zapłaty podatku.

Do którego urzędu skarbowego złożyć PCC-3?

Deklarację składa się do właściwego urzędu skarbowego. W praktyce dla osoby fizycznej będzie to zwykle urząd skarbowy właściwy według miejsca zamieszkania, czyli ten, z którym rozliczasz podatek dochodowy.

Warto zwrócić uwagę, że miejsce zamieszkania nie zawsze jest tym samym co adres zameldowania.

Jak zapłacić 19 zł podatku?

Podatek można zwykle zapłacić przelewem podatkowym w bankowości internetowej.

Wybierasz przelew do urzędu skarbowego / przelew podatkowy, odpowiedni symbol formularza PCC-3 i kwotę 19 zł. Numer rachunku powinien dotyczyć właściwego urzędu skarbowego.

Po wykonaniu przelewu zachowaj potwierdzenie. Może się przydać, jeśli bank, urząd albo Ty sami będziecie chcieli sprawdzić, czy formalność została zamknięta.

Co warto przygotować przed wypełnieniem PCC-3?

Zanim usiądziesz do formularza, przygotuj:

- numer PESEL lub NIP,

- adres zamieszkania,

- dane właściwego urzędu skarbowego,

- datę podpisania oświadczenia o ustanowieniu hipoteki,

- numer umowy kredytowej,

- nazwę banku,

- numer księgi wieczystej,

- treść lub kopię oświadczenia o ustanowieniu hipoteki,

- dane współwłaścicieli, jeśli nieruchomość ma więcej niż jednego właściciela.

Nie zawsze wszystkie te dane będą potrzebne w każdym polu, ale mając je pod ręką, łatwiej uniknąć nerwowego szukania dokumentów.

Instrukcja: jak złożyć PCC-3 od hipoteki krok po kroku?

PCC-3 możesz złożyć elektronicznie przez e-Urząd Skarbowy. To zwykle najwygodniejszy sposób, bo formularz prowadzi Cię przez kolejne pola.

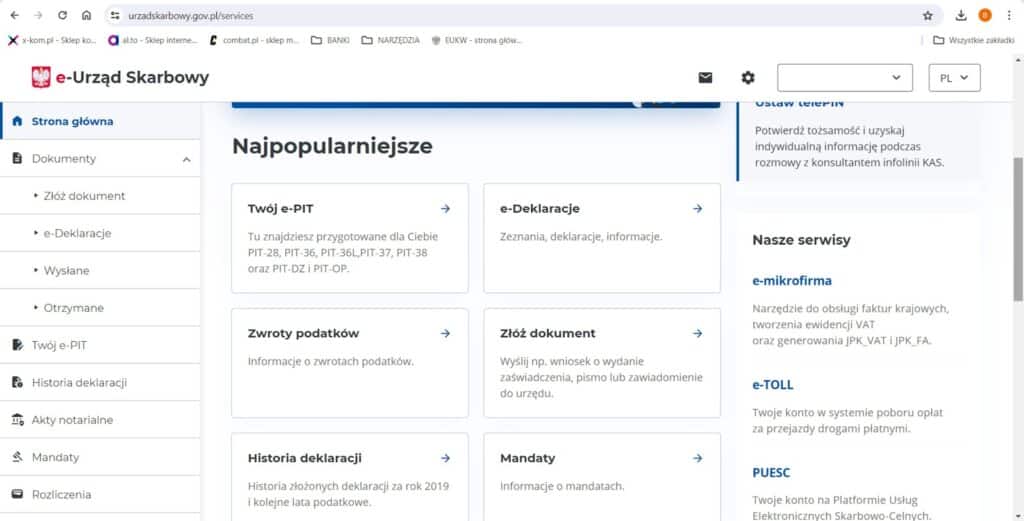

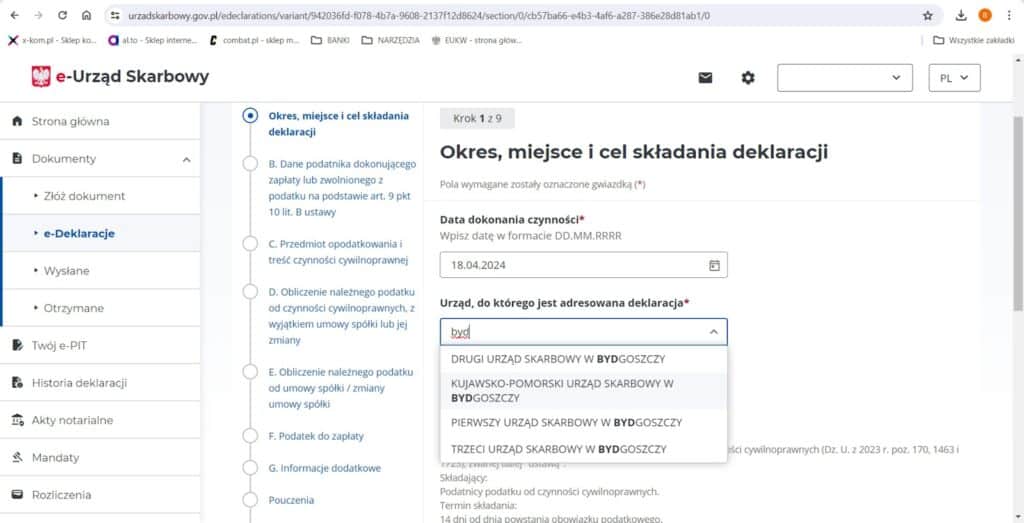

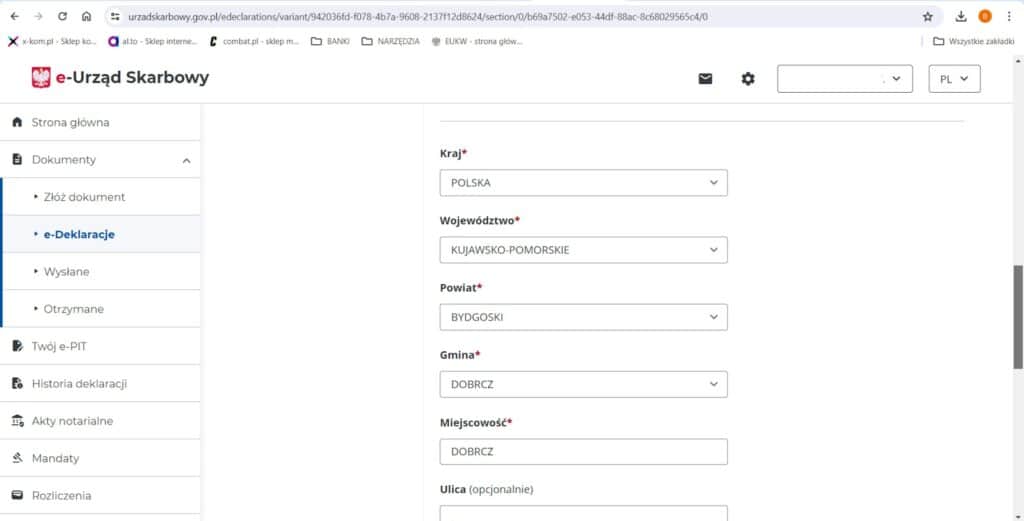

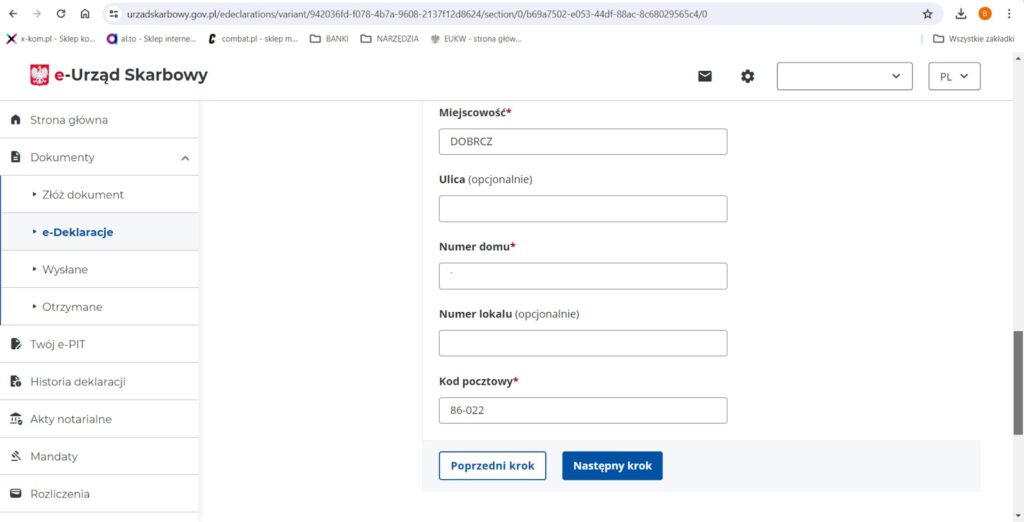

Krok 1. Zaloguj się do e-Urzędu Skarbowego

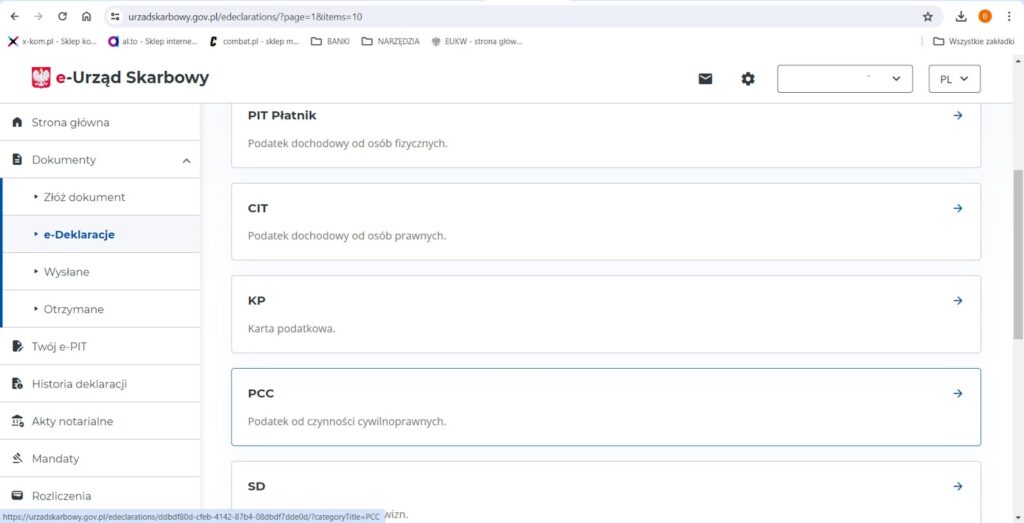

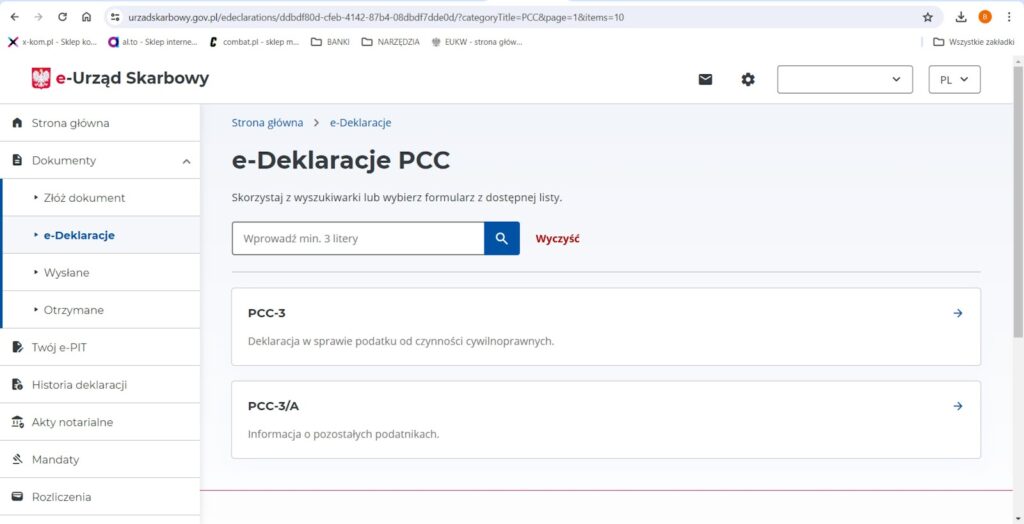

Wejdź do e-Urzędu Skarbowego i wybierz sekcję e-Deklaracje. Następnie przejdź do kategorii PCC – podatek od czynności cywilnoprawnych i wybierz formularz PCC-3.

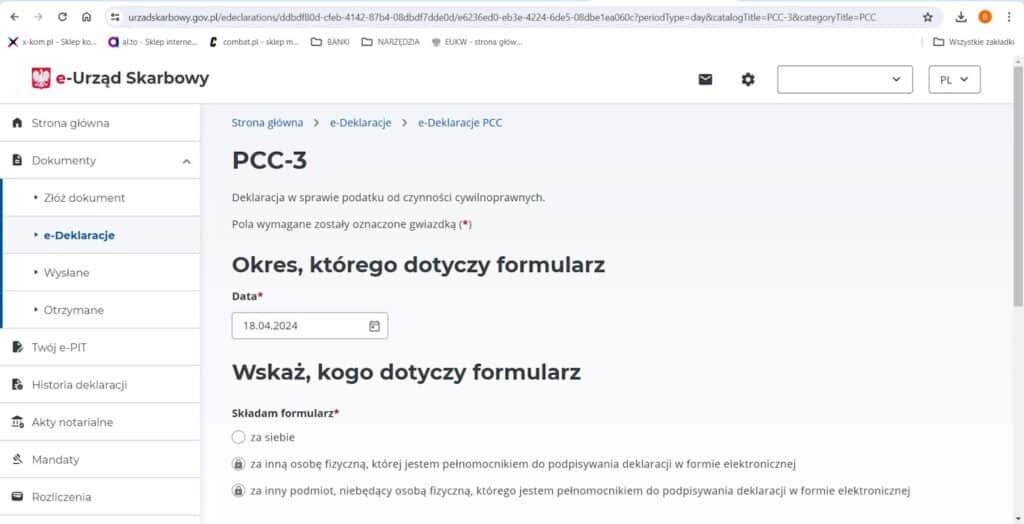

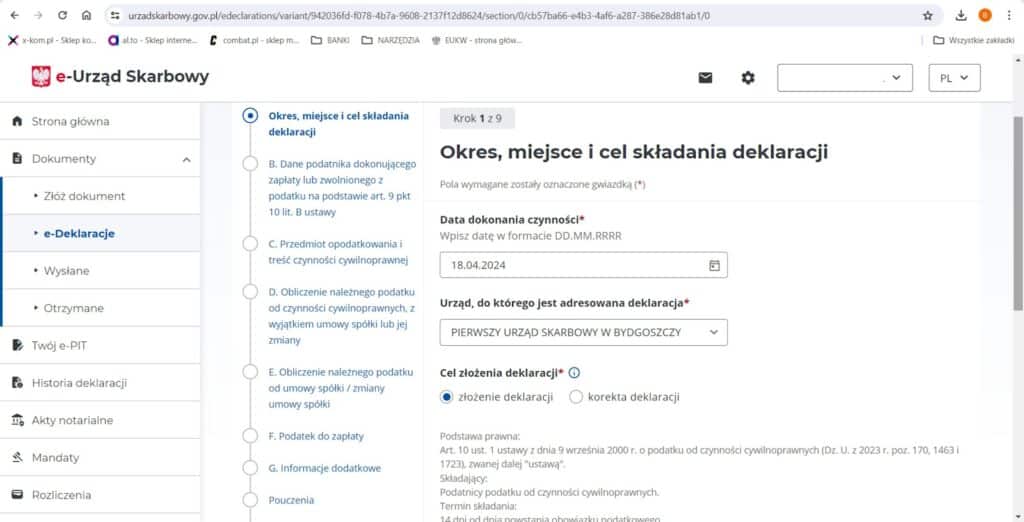

Krok 2. Wybierz okres i cel złożenia deklaracji

W formularzu wpisz datę dokonania czynności, czyli najczęściej datę podpisania oświadczenia o ustanowieniu hipoteki.

Następnie wybierz właściwy urząd skarbowy i zaznacz cel złożenia deklaracji: złożenie deklaracji.

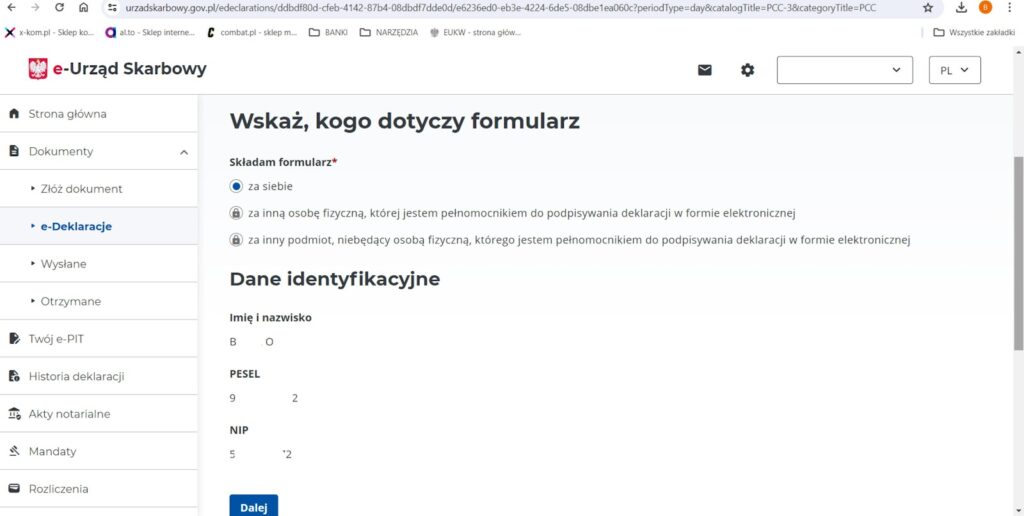

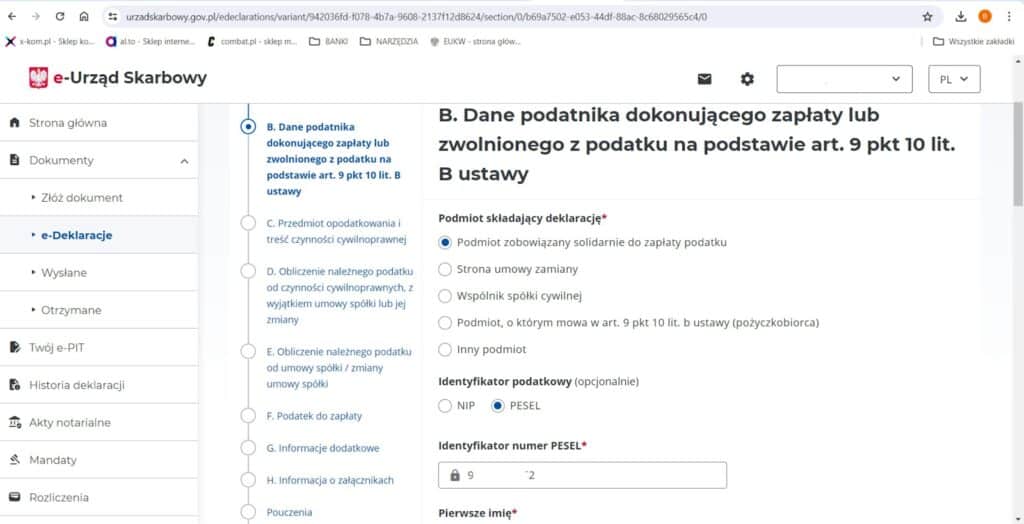

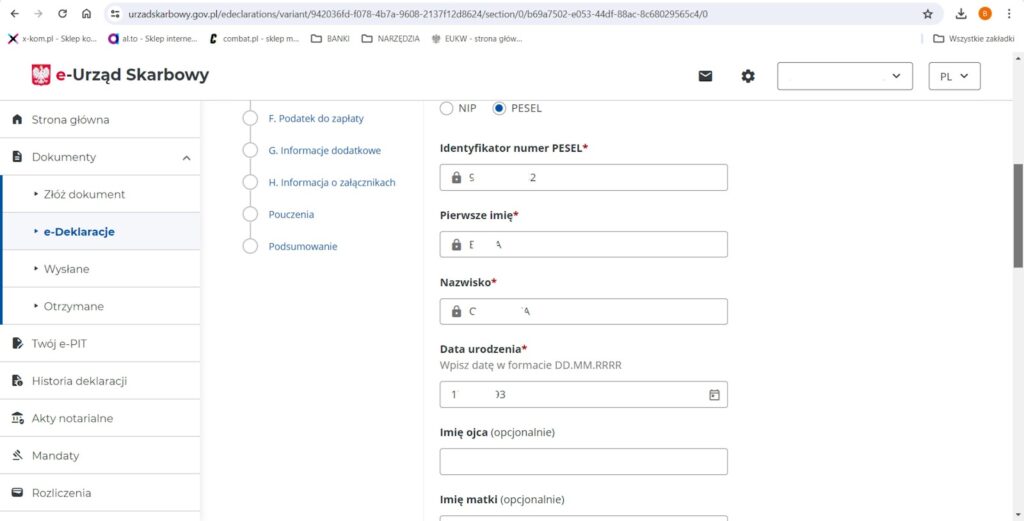

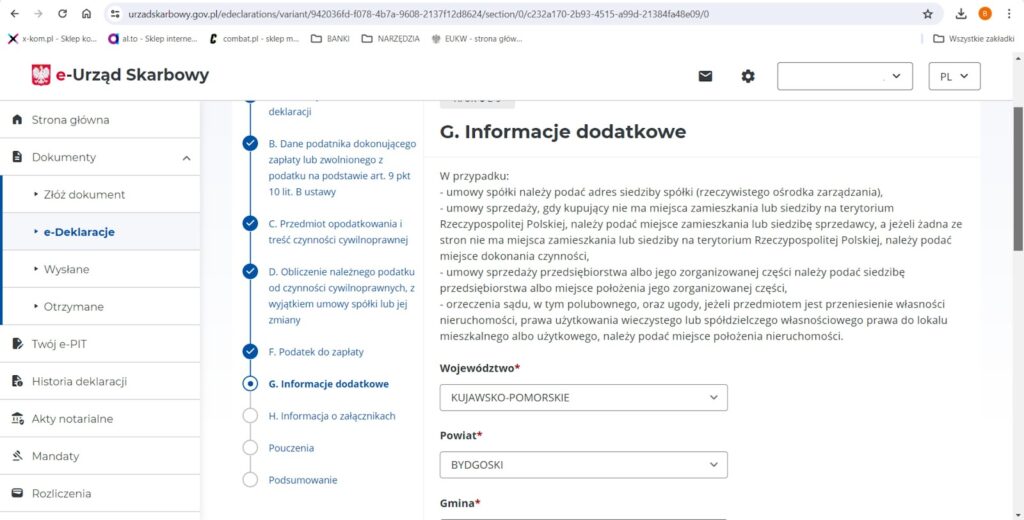

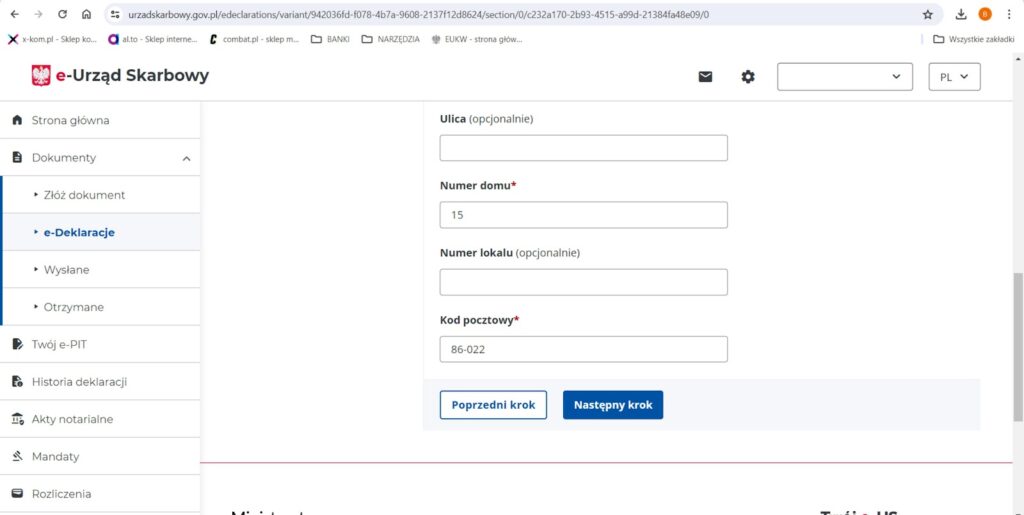

Krok 3. Uzupełnij dane podatnika

W części dotyczącej danych podatnika wpisujesz swoje dane identyfikacyjne i adresowe. Jeśli składasz deklarację jako osoba fizyczna, podajesz m.in. PESEL, imię, nazwisko, datę urodzenia i adres zamieszkania.

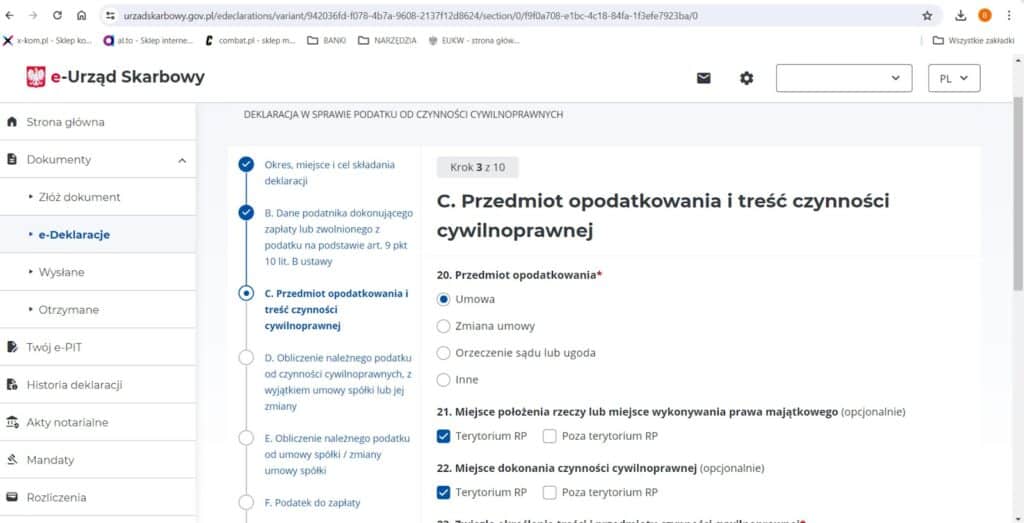

Krok 4. Uzupełnij przedmiot opodatkowania

W części dotyczącej przedmiotu opodatkowania wybierz:

umowa

oraz zaznacz, że czynność została dokonana na terytorium Rzeczypospolitej Polskiej.

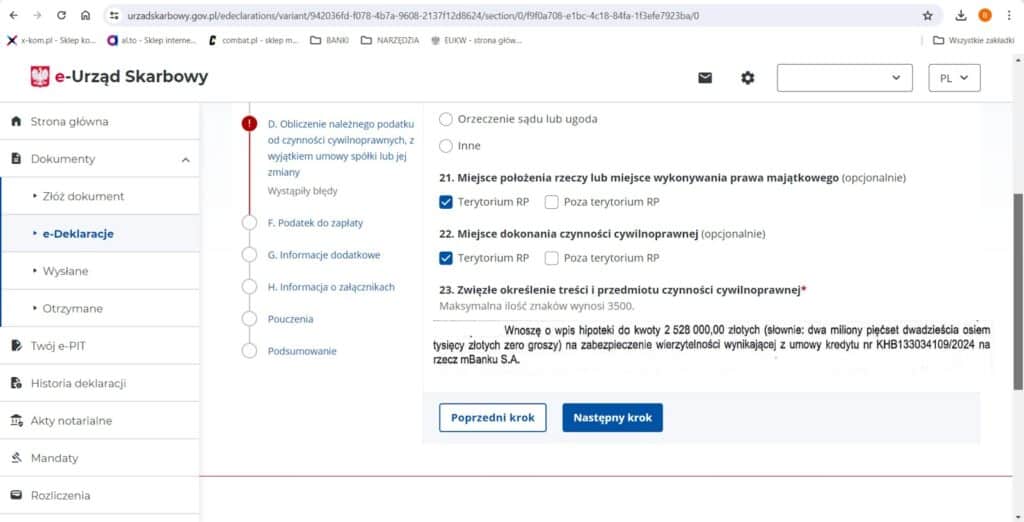

W polu opisowym możesz wpisać informację w stylu:

Wpis hipoteki umownej do kwoty [kwota hipoteki] tytułem zabezpieczenia spłaty kredytu numer [numer umowy kredytowej] z dnia [data umowy], na rzecz [nazwa banku], numer księgi wieczystej [numer KW].

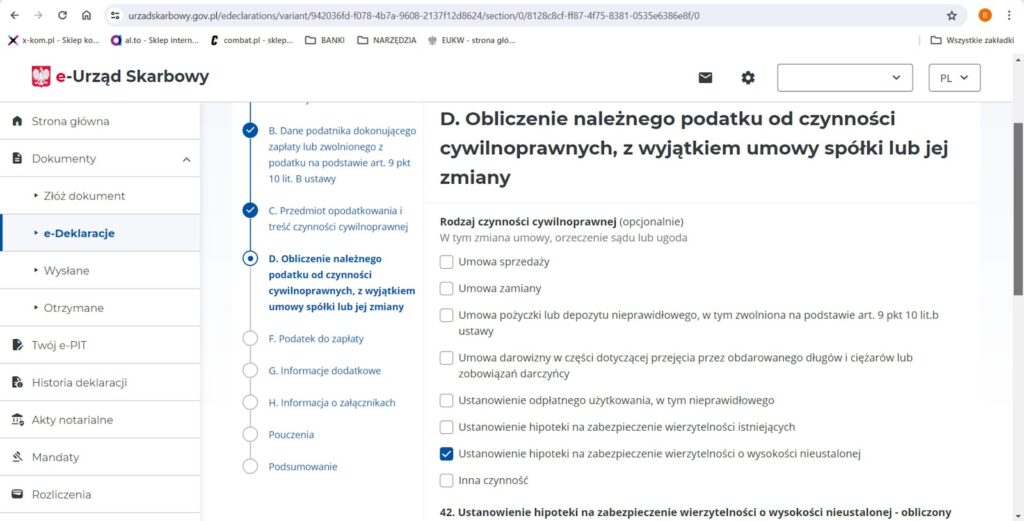

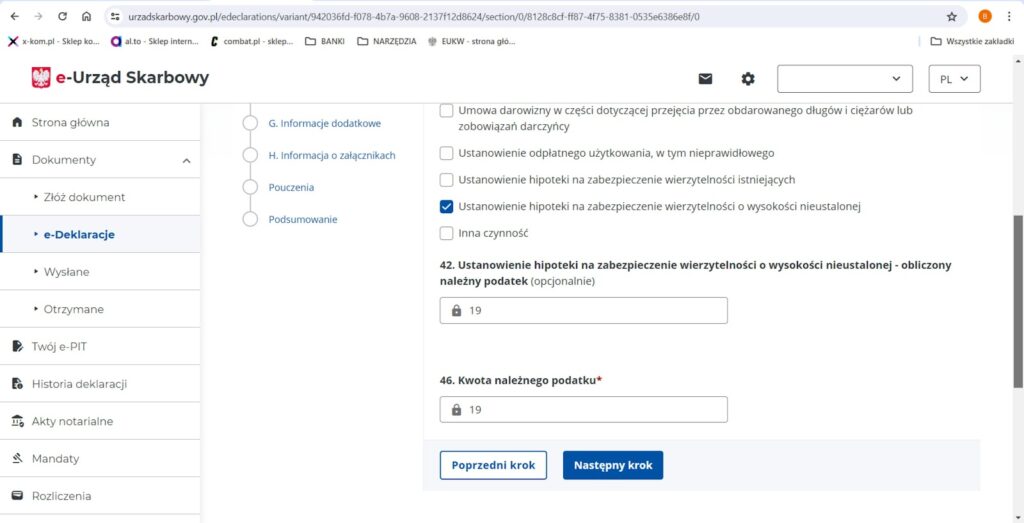

Krok 5. Wybierz ustanowienie hipoteki

W części dotyczącej obliczenia podatku wybierz:

ustanowienie hipoteki na zabezpieczenie wierzytelności o wysokości nieustalonej

Następnie wpisz kwotę podatku:

19 zł

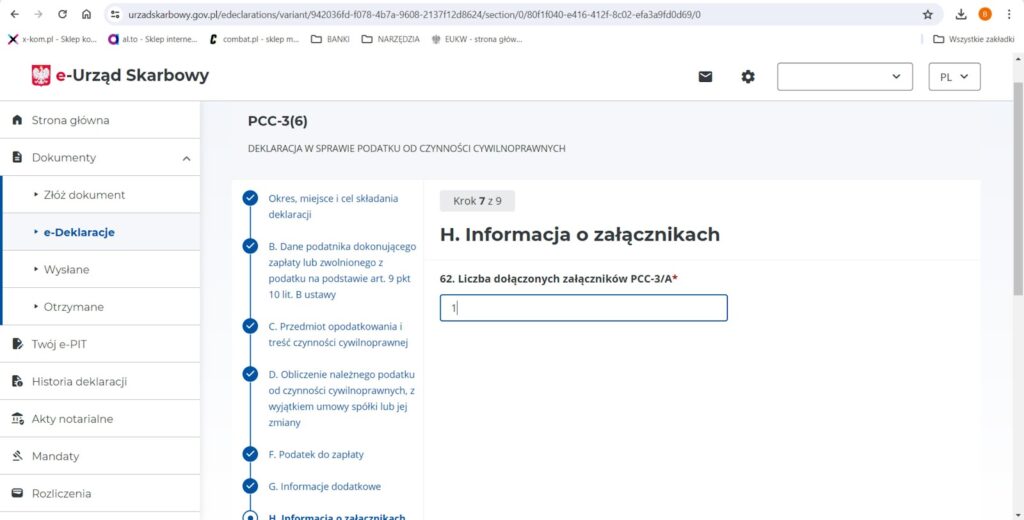

Krok 6. Sprawdź informację o załącznikach

Jeśli jesteś jedynym właścicielem nieruchomości, zwykle nie dodajesz załącznika PCC-3/A.

Jeśli nieruchomość ma więcej niż jednego właściciela, do deklaracji może być potrzebny załącznik PCC-3/A z danymi pozostałego współwłaściciela lub współwłaścicieli.

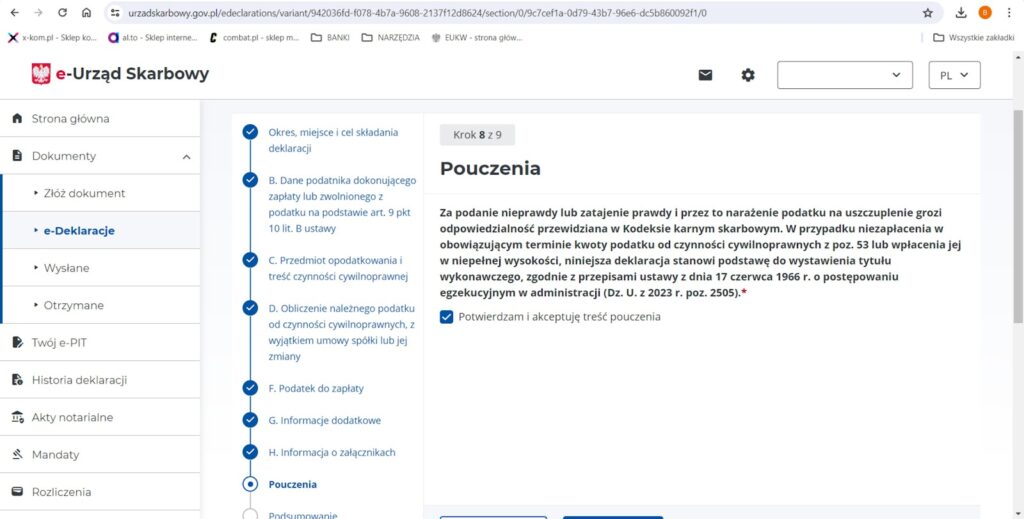

Krok 7. Zaakceptuj pouczenia i wyślij deklarację

Na końcu formularza zaakceptuj pouczenia, sprawdź podsumowanie i wyślij deklarację.

Pamiętaj: samo wysłanie PCC-3 to jeszcze nie zapłata podatku. Po wysłaniu deklaracji wykonaj przelew podatkowy do właściwego urzędu skarbowego na kwotę 19 zł i zachowaj potwierdzenie.

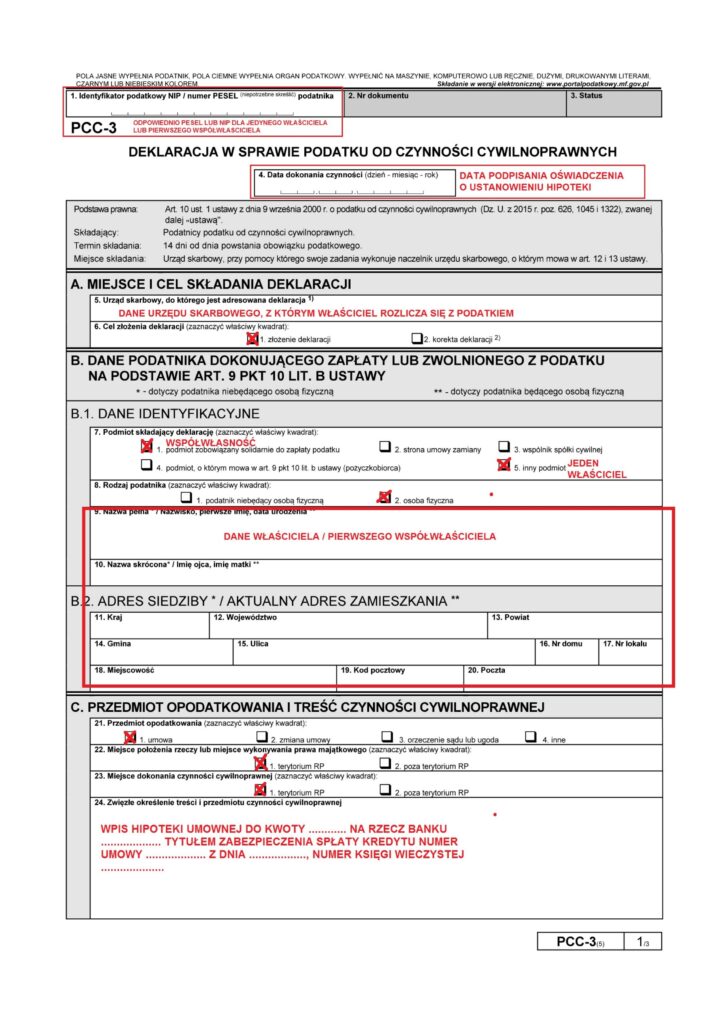

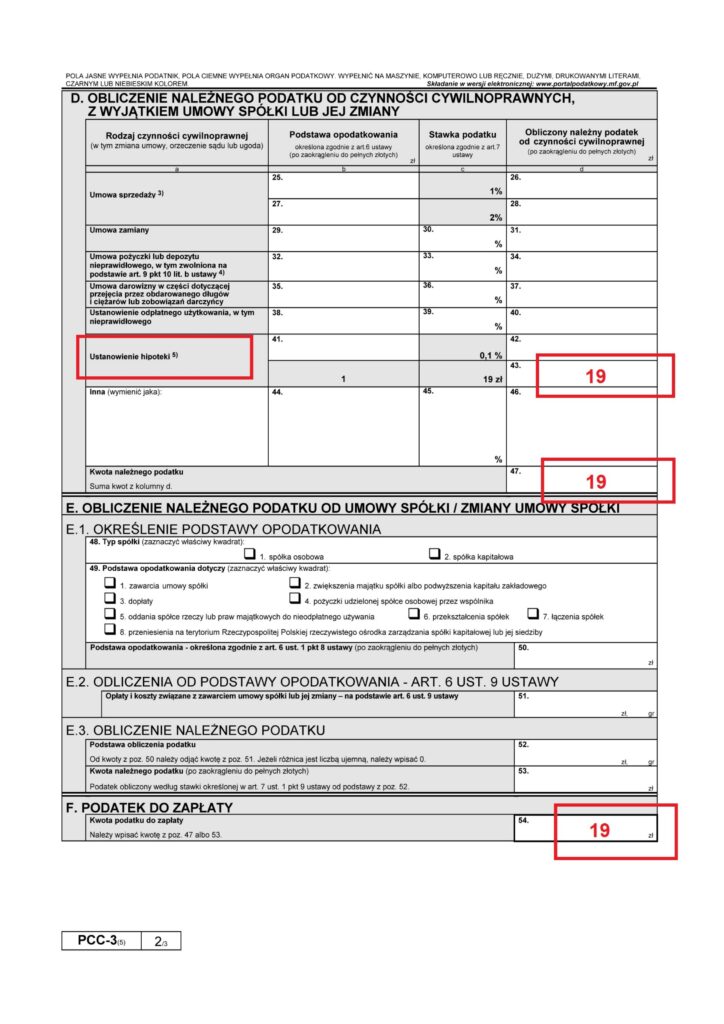

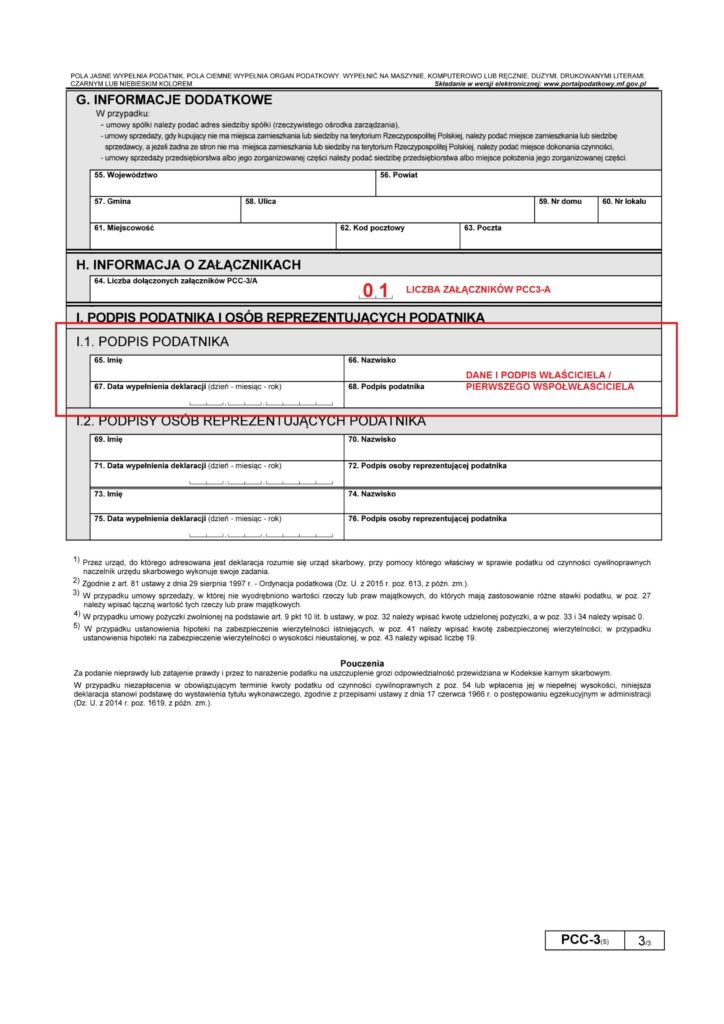

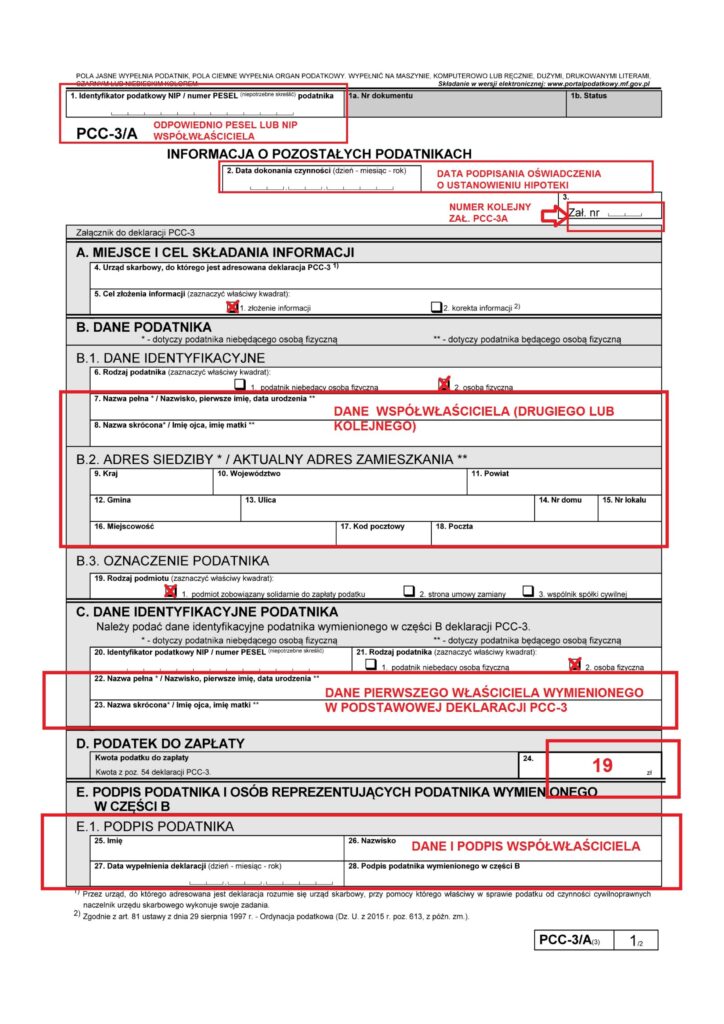

Instrukcja wypełnienia PCC-3 i PCC-3/A na formularzu papierowym – pokazuje, które pola uzupełnić, gdzie wpisać datę ustanowienia hipoteki, kwotę 19 zł oraz kiedy użyć załącznika PCC-3/A dla współwłaściciela

Instrukcja z e-Urzędu Skarbowego krok po kroku – pokazuje ścieżkę elektroniczną: e-Deklaracje → PCC → PCC-3, wybór formularza, uzupełnienie danych, zaznaczenie ustanowienia hipoteki i wpisanie kwoty 19 zł

Najczęstsze błędy przy PCC-3 od hipoteki

1. Czekanie na wpis hipoteki przez sąd

To częsty błąd. Termin na złożenie deklaracji nie powinien być odkładany do momentu, aż sąd faktycznie wpisze hipotekę do księgi wieczystej. Liczy się moment powstania obowiązku podatkowego, a przy hipotece zwykle data oświadczenia lub umowy ustanowienia hipoteki.

2. Mylenie PCC od zakupu nieruchomości z PCC od ustanowienia hipoteki

To są dwie różne rzeczy.

Przy zakupie nieruchomości z rynku wtórnego może pojawić się podatek PCC od zakupu.

Przy kredycie hipotecznym pojawia się dodatkowo PCC od ustanowienia hipoteki.

Ten artykuł dotyczy tego drugiego podatku, czyli najczęściej kwoty 19 zł.

3. Założenie, że bank zrobi to za klienta

Bank zwykle nie składa deklaracji PCC-3 za kredytobiorcę. Warto samodzielnie dopilnować tej formalności.

4. Brak załącznika PCC-3/A przy współwłasności

Jeśli nieruchomość ma więcej niż jednego właściciela, może być potrzebny załącznik dla pozostałych współwłaścicieli.

5. Złożenie deklaracji, ale brak przelewu

Wysłanie deklaracji to jedno. Zapłata podatku to drugie. Trzeba zrobić obie rzeczy.

Czy PCC-3 jest trudne?

Najczęściej nie. Trudność polega bardziej na tym, że klienci nie wiedzą, kiedy mają to zrobić i czy w ogóle ich to dotyczy.

Dlatego warto po podpisaniu umowy kredytowej zrobić sobie krótką checklistę:

- Czy została ustanowiona hipoteka?

- Czy podatek od hipoteki pobrał notariusz?

- Czy muszę samodzielnie złożyć PCC-3?

- Jaka jest data oświadczenia o ustanowieniu hipoteki?

- Czy jest więcej niż jeden właściciel?

- Czy potrzebny jest PCC-3/A?

- Czy złożyłem deklarację?

- Czy zapłaciłem 19 zł?

- Czy mam potwierdzenie?

To niewielka formalność, ale dobrze ją zamknąć od razu.

Dlaczego mówimy o tym na blogu eksperta hipotecznego?

Bo dobry ekspert hipoteczny nie powinien kończyć swojej roli na porównaniu ofert bankowych.

Dla klienta ważne jest całe przejście przez proces: od pierwszego sprawdzenia zdolności, przez wybór banku, kompletowanie dokumentów, decyzję kredytową, podpisanie umowy, aż po formalności po uruchomieniu kredytu.

PCC-3 to mały element, ale dla osoby, która robi to pierwszy raz, może być kolejnym źródłem stresu. A naszym zadaniem jest ten stres zmniejszać.

Potrzebujesz wsparcia przy kredycie hipotecznym?

Jeśli jesteś przed zakupem mieszkania, domu, działki albo budową domu, nie musisz samodzielnie przedzierać się przez wszystkie procedury bankowe.

Pomożemy Ci sprawdzić zdolność kredytową, porównać oferty banków, przygotować dokumenty i przejść przez proces spokojnie – krok po kroku.

Zadzwoń: 721 939 884

lub wypełnij formularz kontaktowy:

https://rittereksperci.pl/kontakt/